热线电话:

0769-28331396

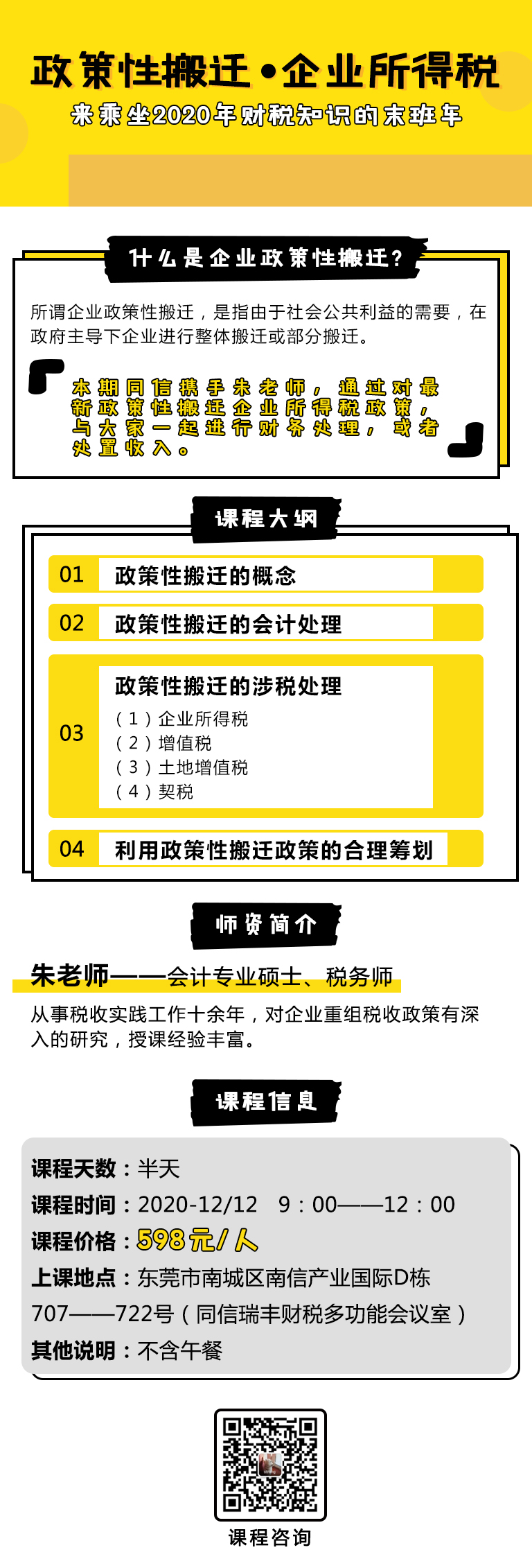

在城市更新、土地整备或行政征收项目中,一般需要对被拆迁范围内房地产进行拆除,对被搬迁企业进行搬迁补偿。根据引起企业搬迁直接原因的不同,一般可区分为政策性搬迁和非政策性搬迁。

企业政策性搬迁享受一定的优惠政策,例如税收优惠等。那么究竟什么是企业政策性搬迁呢?本文带您了解一下企业政策性搬迁。

政策性搬迁概念

企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁:

(一)国防和外交的需要;

(二)由政府组织实施的能源、交通、水利等基础设施的需要;

(三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

(四)由政府组织实施的保障性安居工程建设的需要;

(五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

(六)法律、行政法规规定的其他公共利益的需要。

企业政策性搬迁中取得的搬迁收入内容

企业的搬迁收入,包括搬迁过程中从本企业以外(包括政府或其他单位)取得的搬迁补偿收入,以及本企业搬迁资产处置收入等。

企业政策性搬迁发生的搬迁支出内容

企业的搬迁支出,包括搬迁费用支出以及由于搬迁所发生的企业资产处置支出。

企业政策性搬迁所得应如何计算?何时计入应纳税所得额?

企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。

企业的搬迁收入,扣除搬迁支出后的余额,为企业的搬迁所得。企业应在搬迁完成年度,将搬迁所得计入当年度企业应纳税所得额计算纳税。

企业发生何种情形为搬迁完成年度,计算搬迁所得?

下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:

(一)从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的。

(二)从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度。

企业政策性搬迁核算和税务管理上的要求

企业应按本办法的要求,就政策性搬迁过程中涉及的搬迁收入、搬迁支出、搬迁资产税务处理、搬迁所得等所得税征收管理事项,单独进行税务管理和核算。不能单独进行税务管理和核算的,应视为企业自行搬迁或商业性搬迁等非政策性搬迁进行所得税处理,不得执行本办法规定。

企业政策性搬迁后迁入地发生变化,何处办理搬迁清算手续?

企业迁出地和迁入地主管税务机关发生变化的,由迁入地主管税务机关负责企业搬迁清算。

企业政策性搬迁导致停止生产经营无所得,以前年度发生的亏损应如何处理?

企业以前年度发生尚未弥补的亏损的,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;企业边搬迁、边生产的,其亏损结转年度应连续计算。

企业政策性搬迁被征用的资产,采取资产置换的,其换入资产的计税成本如何确定?

企业政策性搬迁被征用的资产,采取资产置换的,其换入资产的计税成本按被征用资产的净值,加上换入资产所支付的税费(涉及补价,还应加上补价款)计算确定。

好 课 推 荐

报 名 途 径

(若有任何问题,可扫描海报二维码咨询客服)