联系方式:

0769-28331396

13712335568

13712335568

一、印花税主要变化

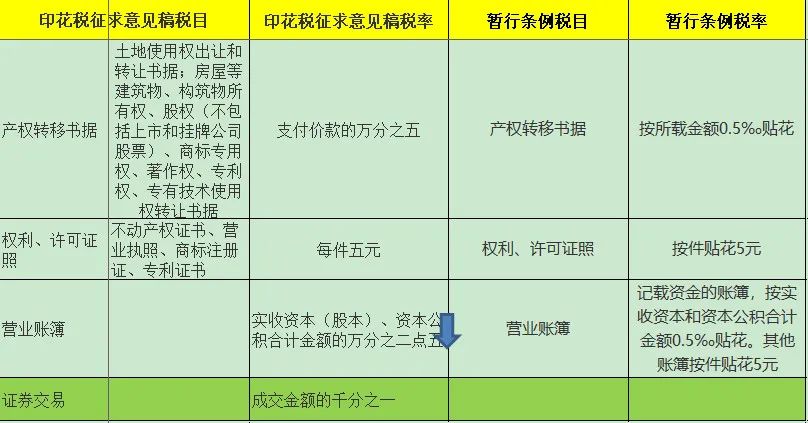

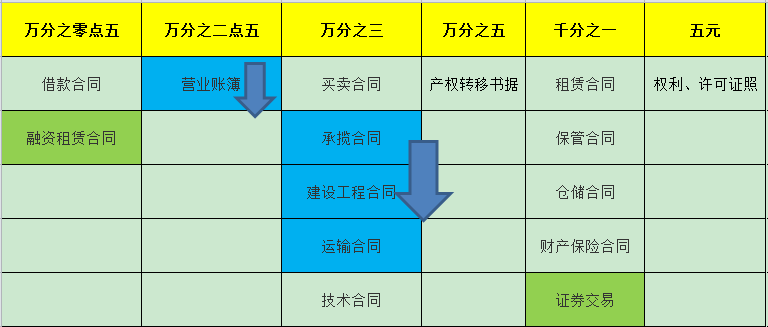

(一)税目和税率的变化

(四)统一纳税申报方式

《征求意见稿》规定,印花税统一实行申报纳税方式,不再采用贴花的纳税方式。

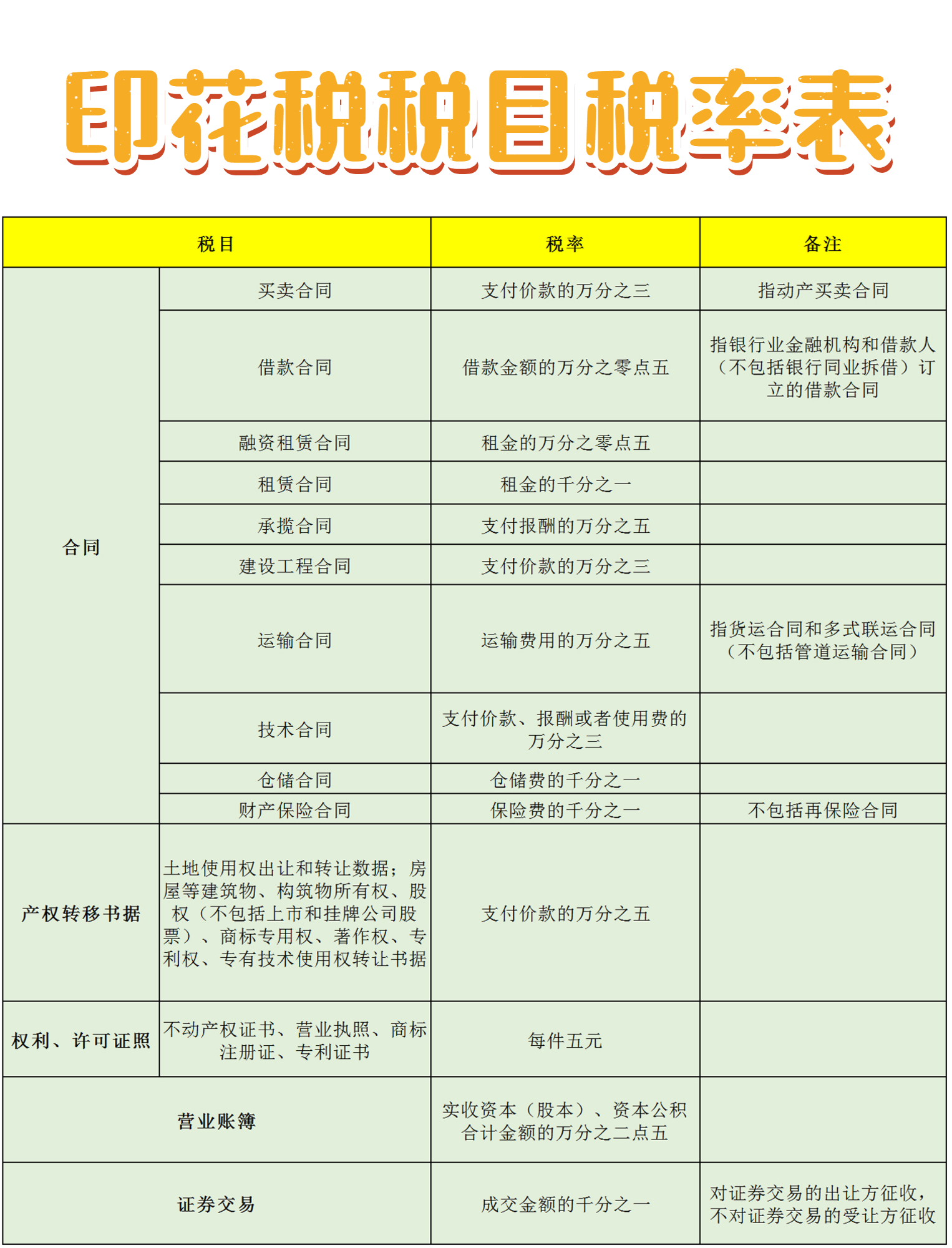

二、现行印花税税率表

所有书立、领受“应税凭证”的单位和个人都应缴纳印花税。印花税税率从借款合同金额的0.005%到财产租赁合同、财产保险合同金额的0.1%不等。对于营业执照、专利、商标以及其他权利许可证照按每本人民币5元征收印花税。

不在印花税税目范围内书立合同不需要缴纳印花税。